Что нужно взять если закрыт кредит. Закрываем кредит - руководство к действию

Полностью рассчитавшись по кредиту, заемщик получает на руки только квитанцию об оплате последнего взноса. При наличии всех документов по внесению денежных средств в погашение кредита можно просто посчитать сумму платежа и сравнить ее с договорными обязательствами. Однако существует ряд особенностей, при которых сумма задолженности в окончательный расчет отличается от величины, указанной в договоре.

Чтобы исключить возникновение спорных ситуаций, заемщик может воспользоваться своим правом, определенным в ст. 408 ГК РФ. В ней определяется право заемщика требовать от кредитора документа, подтверждающего факт полного исполнения обязательства. Получить справку можно в банке, где был взят кредит.

Когда возникает необходимость в справке

Заемщик, внеся необходимую сумму денежных средств на счет, часто бывает уверен в том, что долг погашен, однако это бывает не всегда так. Причин для образования непогашенного остатка ссуды перед банком может быть несколько:

- В случаях, когда погашение задолженности происходит через терминалы, переводы через другие банки или платежные системы денежные средства могут поступать в течение нескольких дней, поэтому возникает разница в суммах для окончательного расчета.

- Зачастую, кроме погашения непосредственно тела кредита и процентов, банком списываются комиссии за перевод средств. Тогда денег на погашение задолженности на окончательный расчет может не хватить, ссуда выходит на просрочку, и на нее начисляются пени и штрафы.

- К кредитной карте могут быть подключены дополнительные услуги: смс-сервис, получение выписок, услуга по обслуживанию и т. д . Комиссии за данный сервис списываются в автоматическом режиме, о чем заемщик может просто забыть, но счет по кредитной карте будет продолжать работать, будут начисляться проценты и пени за просрочку. Может возникнуть необходимость в письменном отказе от перевыпуска новой кредитной карты, расходы по которой также производятся за счет кредита.

- При досрочном погашении кредита могут возникнуть нюансы по срокам зачисления средств в погашение задолженности.

- Из-за невнимательности сотрудников банков, технических сбоев в программном обеспечении случаи остатка небольших сумм задолженности при погашении в окончательный расчет не являются редкими.

Данные факты влекут за собой не только дополнительные денежные затраты, но и испорченную кредитную историю, улучшать которую даже добропорядочный заемщик будет длительно и медленно. Справка о закрытии кредита становится необходимой в следующих случаях:

- для уверенности заемщика, что ничего не должен данной кредитной организации;

- при возникновении споров с банком, обращении в судебные органы документ будет служить доказательством со стороны заемщика;

- при необходимости быстрого оформления следующего кредита в другом финансовом учреждении, когда информация о погашении задолженности из БКИ еще не поступила.

Процедура оформления

В каждом банке процесс оформления справки может проходить по-разному. В некоторых кредитных организациях необходим письменный запрос на предоставление документа, чаще она выдается по устному требованию заемщика.

Сроки оформления также разные: одни банки делают справки в день обращения (ОТП Банк), другие в течение недели со дня письменного обращения (Сбербанк, ВТБ 24) . Максимальным считается срок в два месяца. Могут быть установлены тарифы за изготовление документа от 100 до 600 рублей. В Альфа банке, Совкомбанке, данная услуга предоставляется бесплатно.

Письменное заявление о предоставлении справки составляется в произвольной форме с указанием Ф.И.О. заемщика, номера кредитного договора, даты последнего взноса в погашение задолженности и даты представления. В требовании можно сделать ссылку на законодательные документы: ГК РФ, инструкции ЦБ РФ №153-И от 30.05.2014г., Закон «О защите прав потребителей» ст. 8, 10. Справка визируется лично заемщиком с расшифровкой Ф.И.О.

Как выглядит заявление:

Заемщик имеет право запросить справку о погашении кредита в любое время, сроки ее представления не оговорены законодательством. Однако некоторые кредитные организации вводят ограничения по бесплатному предоставлению справки. Так, некоторые банки в течение месяца после погашения задолженности предоставляют документ бесплатно, а по истечении срока стоимость услуги составит порядка 300-500 р. Существуют отдельные тарифы за срочность услуги, банк «Зенит» берет за срочность изготовления справки 50 рублей.

Недобросовестные банки могут затянуть с предоставлением справки или вовсе отказаться в ее написании. В таком случае заемщик может оформить письменный запрос на представление документа в двух экземплярах и вручить уполномоченному сотруднику свой экземпляр документа под роспись, проконтролировав внесение запроса в журнал входящей корреспонденции и присвоения запросу номера.

Данные действия необходимы в целях получения дальнейшей возможности жаловаться в ЦБ или подавать документы в суд на кредитора.

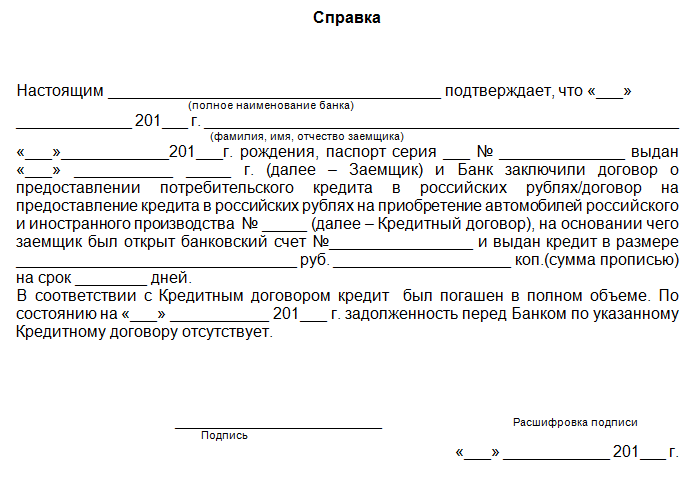

Форма справки

Официально утвержденного образца документа не существует, своя форма разрабатывается в каждой кредитной организации. Обязательными требованиями к справке являются:

- Справка должна содержать дату выписки и по состоянию на какое число представлены сведения.

- Документ должен содержать полное наименование кредитной организации, платежные и почтовые реквизиты, контактные данные.

- В справке должна быть ссылка на номер и дату кредитного договора, Ф.И.О. заемщика, сумму кредита по договору.

- Формулировка текста должна однозначно подразумевать факт полного погашения задолженности. Например, «задолженность по состоянию на «..»…2017 года отсутствует».

- Подпись уполномоченного сотрудника и печать банка.

Документ может быть предоставлен на фирменном бланке кредитора, тогда печать организации может отсутствовать. Если справка представляется на обыкновенном бланке, печать обязательна.

Справка о закрытии счета в банке ВТБ24

Образец справки о погашении кредита можно найти в интернет или запросить у сотрудников кредитной организации.

Справка о закрытии кредита:

Просьбу о закрытии ссудного счета заемщик может не указывать, т. к. он закрывается в автоматическом режиме после погашения задолженности. Исключение составляют кредитные карты. По ним необходимо, чтобы в справке была информация о закрытии счета, иначе карта может перевыпуститься в автоматическом режиме за счет кредитных средств заемщика, и по ней будут продолжать начисляться проценты и пени при непогашении задолженности в срок. Документ может быть передан лично в руки заемщику или отправлен по почте по указанным реквизитам.

Справка о закрытии счета в Росбанке

Кто может получить справку

Получить справку могу лица, которые участвовали в сделке по предоставлению кредита и заинтересованы в ней. Это могут быть:

- Заемщик по кредитному договору. Если в договоре присутствовали созаемщики, то любой из них может запросить документ.

- Поручитель. Он несет солидарную ответственность с заемщиком в погашении долга, поэтому имеет право запросить справку о погашении обязательств независимо от того, был ли представлен данный документ заемщику.

- Залогодатель, если в залог было передано имущество, принадлежащее третьему лицу. Залогодатель должен быть уверен в снятии обременения по договору залога, поэтому имеет право запросить справку и оригиналы документов на имущество, если они находятся в банке.

Контролировать погашение задолженности необходимо при получении кредита под залог недвижимости, чтобы вовремя снять с нее обременение. Иначе любые сделки с имуществом будут невозможны. Данный процесс может занять до 30 дней, поэтому лучше своевременно подготовить необходимые документы, в том числе получить справку о полном закрытии долга.

Справка о досрочном погашении кредита, особенности

Если заемщик решил досрочно погасить задолженность, он обычно уточняет у сотрудников банка остаток задолженности на текущую дату и вносит средства. Это может являться причиной возникновения непогашенной задолженности и выноса ее на просрочку. Каждое кредитное учреждение предъявляет свои требования к досрочному погашению кредита, которые необходимо учитывать при получении справки:

- Кредитным договором может быть наложен мораторий на досрочное погашение в течение определенного периода , т. е. независимо от того, сколько средств заемщик положил на свой счет, погашение ссуды будет осуществляться по графику. Соответственно, придется заплатить проценты за пользование кредитом. Справку об отсутствии задолженности можно будет получить только после окончания действия моратория и проведения операции по погашению долга.

- В кредитном договоре может быть предусмотрен пункт о том, что досрочное погашение возможно только в срок очередного платежа , т. е. неважно, кода заемщик положил деньги на счет, списание кредита произойдет только на дату, определенную графиком погашения, и, соответственно, будут начислены проценты. В этом случае справку о погашении кредита можно будет получить не ранее дня, определенного графиком по кредитному договору.

- Договор может предусматривать пункт о досрочном погашении кредита только после письменного заявления заемщика . Поэтому просто положить деньги на счет окажется недостаточным. При наступлении срока автоматически произойдет списание задолженности в сумме, предусмотренной графиком погашения. Соответственно, прежде чем запрашивать справку о досрочном погашении кредита, необходимо написать заявление на досрочное погашение задолженности.

- При досрочном погашении автокредита справка позволит сэкономить средства на страховку автомобиля, жизни и здоровья заемщика.

Чтобы быть в полной уверенности о прекращении кредитных отношений с банком можно придерживаться следующих рекомендаций:

- Сохранять все чеки и квитанции при частичном погашении долга до его полного возврата и получения справки о погашении кредита.

- Необходимо понимать, что внесение средств на счет и погашение задолженности – это две разные даты, которые могут совпасть, а могут расходиться даже на месяцы.

- Нужно требовать справку сразу после погашения кредита, чтобы исключить возникновение спорных ситуаций и недоразумений.

- При досрочном погашении кредита необходимо не просто узнавать остаток долга на текущую дату, а уточнить день, когда произойдет списание задолженности и запросить справку по состоянию именно на эту дату.

- Срок исковой давности по взысканию кредиторской задолженности - 3 года, поэтому именно столько необходимо хранить документы по кредитному договору, в том числе документ о полном прекращении обязательств перед банком.

Ответ на вопрос «Нужно ли брать справку о погашении кредита?» однозначен - да. Это позволит уберечь заемщика от дополнительных затрат, сбережет нервы и время на выяснение отношений с банком, не даст испортить кредитную историю.

Последние проблемы заемщиков с Совкомбанком и GE Money банком показали, что даже полностью оплатив кредит, можно в один прекрасный момент получить звонок от коллекторов с сообщением о долге. А документов у человека не осталось… И как доказать свою правоту. Дело в том, что при закрытии кредита, нужно обязательно получить справку о отсутствии задолженности и закрыть расчетный счет, откуда вы платили кредит… Как это сделать, расскажем ниже.

Процедура закрытия кредита является не менее важной и сложной, чем его оформление. Однако, клиенты ошибочно полагают, что внесение последнего платежа является свидетельством выполнения всех обязанностей перед банком. Дело в том, что кредитный счет продолжает действовать, даже при полном погашении задолженности. Банки умышленно сделали процедуру его закрытия сложной, чтобы не терять хорошую статистику по ссудным счетам. Рассмотрим подробнее, в каких случаях закрывается кредит, каков процесс закрытия, как правильно и когда нужно писать заявление за закрытие кредита?

В каких случаях кредит может быть закрыт?

Кредит считается закрытым только в том случае, когда заемщик полностью выплатил весь свой долг и написал заявление на закрытие кредитного счета и отключение различных услуг. По правилам, банк должен автоматически закрывать ссудные счета при условии полного выполнении обязанностей клиента и выдать справку об отсутствии задолженности. Практика показывает обратное: выдача справок происходит по сложному механизму, а счета остаются действующими до тех пор, пока клиент самостоятельно не напишет заявление на их закрытие.

Процесс закрытия кредита.

Процедура погашения кредита и закрытия счета состоит в следующем:

- Клиент вносит последний платеж (или гасит кредит досрочно).

Читайте также: - На следующий, за датой списания платежа, день клиент подходит в отделение банка и пишет заявление о закрытии кредитного счета и выдачи справки о полном погашении задолженности. В справке должно быть указано, что кредитор не имеет материальных претензий к клиенту, по состоянию на дату ХХ.ХХ.ХХХХ клиент полностью исполнил свои обязательства перед банком, а кредитный счет на основании этого будет закрыт.

- Сотрудник банка проверяет состояние счета на наличие задолженности, отключает услуги, которые были подключены к счету (например, СМС-уведомление о зачислении денег, обслуживание счета и проч.) и выдает нужную справку. Если допуслуги не будут отключены, то через некоторое время банк может предъявить клиенту счет на круглую сумму. Результат плачевный – испорченная кредитная история, даже при исправно выплаченном кредите.

Стоит знать о таких нюансах:

- Справка об отсутствии задолженности может быть выдана только через определенный срок, например, через три дня после закрытия счета (некоторые банки устанавливают этот срок в 30 и ли 45 дней).

- Клиенту лучше потребовать, чтобы на ней стояла печать банковского учреждения с подписями уполномоченных лиц. Некоторые банки делают выдачу такой справки платной, например, в ВТБ 24 она будет стоить 300 рублей.

- Кредитную карту, которую часто банки выдают к ссудному счету, лучше тоже сдать и написать заявление на ее закрытие.

Последствия неправильно закрытого кредита могут быть негативными:

- Даже погашенный кредит будет числиться действующим, что отрицательно повлияет на решение о выдаче нового займа.

- Другой банк, при запросе в БКИ, может увидеть, что у клиента несколько открытых договоров. Он не будет выяснять, в чем дело и просто откажет в предоставлении кредита.

- Может возникнуть ситуация, когда платеж невовремя поступил из-за технического сбоя. Запрос справки о полном погашении задолженности может быстро решить данную проблему и избежать штрафов и пеней.

Если вы считаете, что правильно закрыли кредит, то важно проверить кредитную историю. Она должна быть чистой и за вами не должно числиться кредитов.

Заказать отчет о кредитной истории можно ниже

Узнать не испортил ли банк Кредитную историю(КИ)?

Особенности заявления на закрытие кредита.

- Такое заявление заполняется собственноручно клиентом банка в отделении. Если работники банка убеждают, что достаточно устного распоряжения, то не стоит верить.

- Заявление на закрытие кредитного счета может иметь стандартную форму, где клиент заполняет свои личные данные, либо распечатывается специалистом их программы, где уже автоматически заполнены все нужные поля, включая номер кредитного договора, номер счета и причину закрытия (причина – полное погашение кредита).

- Клиенту достаточно проверить правильность заполнения и подтвердить это подписью и датой.

- Сотрудник ставит печать и подпись на подписанном заявлении.

- Один экземпляр остается в банке, другой экземпляр (или заверенную копию первого) клиент должен взять себе.

- Обычно уже на следующий день, когда счет закроется, можно подойти за справкой о полном погашении.

Закрытие ипотеки

Если рассматривать ипотеку с долевым участием, то кроме закрытия кредитных счетов есть ряд процедур, связанных с получением собственности на квартиру.

Дело в том, что до полной выплаты ипотеки ваша квартира принадлежит банку. У него есть закладная на вашу квартиру. Также в регистрационной палате зарегистрирован договор долевого участия с обременением. Это значит, что квартиру до выплаты кредита вы не сможете продать с согласия банка.

Распишем шаги, которые нужно сделать, чтобы закрыть ипотечный договор.

- Рассчитаться в банком — полностью выплатить или досрочно погасить ипотеку

- Написать заявление и закрыть расчетный счет, с которого платили кредит

- Получить от банка документы, требуемые для получения закладной. Это обычно справка о полном досрочном погашении кредита

- Обратиться с этими документами в ипотечный отдел(например в случае ВТБ24) и затребовать закладную. Можно написать письмо и приложить копии документов.

- После того, как закладная будет готова, получить закладную и обратиться в регистрационную палату. Также там возможно потребуют справку о полном погашении, копию кредитного договора, прошлое свидетельство с обременением. Лучше уточнить, какие документы нужны, в регистрационной палате.

- В регистрационной палате снять обременение и получить свидетельство о праве собственности без обременения.

Таким образом, закрывать любой кредит нужно правильно. Стоит относиться к этому делу также серьезно, как когда кредит оформлялся. Это позволит избежать плохой кредитной истории, а в случае возникновения претензий со стороны банка, можно будет предъявить выданные справки и доказать свою правоту.

При оформлении кредита между заёмщиком и банковской организацией заключается договор, в котором прописывается сумма займа и срок его погашения. Доказательством того, что клиент выполнил обязательства в полном объёме, служат квитанции и кассовые чеки, выданные операционистом. Но, к сожалению, не всегда этих документов достаточно для подтверждения факта выплаты долга. В случае возникновения серьёзного конфликта с сотрудниками банка спасти ваши деньги и репутацию может только справка о погашении кредита в Сбербанке.

Справка о полном погашении кредита необходима для исключения риска возникновения претензий со стороны финансовой организации. Она поможет избежать обвинений в недобросовестном исполнении долговых обязательств, если банк неожиданно найдёт небольшую задолженность и решит начислить пени.

Кроме того, документ может понадобиться, если после закрытия первого займа вы захотите взять второй, но уже в другом месте. Для обновления информации в бюро кредитных историй нужно время. Наличие справки поможет убедить сотрудников отделения в отсутствии у вас финансовых затруднений и не выплаченных долгов. А значит, повысит вероятность на получение положительного решения по новой заявке.

Образец справки Сбербанка

Справка о полном погашении кредита - это документ, который выдаётся после проведения последней транзакции по кредитному счёту. Он подтверждает, что заёмщик действительно вернул банку всю сумму, указанную в договоре. И больше не имеет никаких скрытых задолженностей перед финансовой организацией.

Стандартная справка банка о закрытии кредита обязательно содержит в себе следующую информацию:

- сумма займа (вместе с комиссией и страховыми взносами);

- дата последнего платежа;

- индивидуальный номер документа.

Расторжение кредитного договора производится в законном порядке и по обоюдному согласию.

Однако происходит и так, что заемщик попросту не знает подводных камней, которые могут вытекать из условий договора.

Как результат, через год после «закрытия» задолженности долг накапливается в достаточно большом размере.

Тут то и приходит прозрение, когда подсказывает, что по условиям основного кредитного договора открывался банковский счет, и оформлялась карта.

Без соответствующего заявления о расторжении кредитного договора банк даже при полном погашении долга не закроет кредит, а на карту, например, или на счет, если он до сих пор работает, будут приходить списания за использование услуг банка, причем это только один из примеров.

Чтобы не пришлось судиться с банком, следует изучить подробно все стороны договоров по кредиту.

Расторжение кредитного договора после погашения

Если у вас была открыта кредитная карточка, но вы не уверены, что какие-то суммы списания вам не насчитают, лучше отправиться в банк.

Часто учреждения предусматривают обслуживание договора даже после полного возврата средств, а значит, с вас могут удерживаться определенные суммы, которые при отсутствии погашения выльются в задолженности, штрафы и последующие судебные тяжбы, а главное, банк может оказаться правым.

В таком случае, кредитный договор расторгнуть станет куда сложнее.

Чтобы этого не произошло, уточните вопрос закрытия счета.

Если потребуется, напишите заявление о прекращении договора по кредиту.

Часто именно такой порядок и предусмотрен договором, в котором самому разобраться сложно.

После того, как заявление написано, стоит потребовать от банка справку, которая будет свидетельствовать о закртии банковского счета.

Некоторые учреждения просто так справки не выдают, пытаясь стребовать с клиента определенную сумму денег, однако это может быть оспорено.

Расторжение кредитного договора при непогашенном кредите

Если договор имеет срок давности, который уже истек, не стоит надеяться, что сумму по кредиту возвращать не нужно.

Лучше всего сразу попросить банк о с последующим разбитием остатка долга на несколько частей, которые заемщик бы смог возвращать.

В любом случае, возврат средств должен быть, а действие или прекращение договора на это никак не влияет.

Расторжение кредитного договора банком

Те, кто не платит деньги по договору, очень рискуют. Причин тому несколько:

- если банк заметил систематическое отсутствие внесения минимальных платежей, он может потребовать расторжение кредитного договора, но только через судебные органы;

- если факт просрочки имеется, судебный орган, скорей всего, так и сделает – разорвет договорные обязательства и постановит выплатить в определенный срок сумму долга;

- если заемщик будет не в состоянии рассчитаться по долгам, в ход пойдет имущество, которые судебные приставы будут изымать.

Вы можете воспользоваться услугами бесплатного юриста на нашем сайте!