Раздельный учет в 1с 8.3 бухгалтерии. Раздельный учет НДС

Как правильно вести раздельный учет НДС в программе 1С 8.3 Бухгалтерия?

Начиная с версии 3.0, в программе 1С 8.3 появилась возможность вести раздельный учет НДС. Это необходимо, если предприятие проводит в одном отчетном (налоговом) периоде хозяйственные операции, подлежащие и не подлежащие обложению НДС.

Помимо этого, раздельный учет необходимо вести при совершении деятельности, облагаемой по ставке 0%.

Рассмотрим в данной статье, какие новые механизмы по учету НДС появились в программе 1С Бухгалтерия 8.3 (3.0).

Настройки программы 1С для ведения раздельного учета НДС

Сначала нужно изменить параметры учетной политики. Необходимо указать, что в текущем налоговом периоде входящий НДС у нас будет учитываться раздельно.

Зайдем в настройки учетной политики организации и на закладке «НДС» установим следующие флажки:

В меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета»:

Пример оформление документа «Поступление товаров»

Создадим новый документ поступления товаров. Выберем организацию, у которой настроили учетную политику для ведения раздельного учета НДС и добавим в табличную часть товар:

Как видно, в строке добавляемого товара есть возможность выбрать, каким способом будет вестись учет НДС. Выбранное значение будет являться третьим субконто у 19.03 счета в проводке.

Внимание! Если вы не видите в табличной части колонки со счетами учета и выбора способа учета, зайдите меню «Главное», затем «Персональные настройки» и установите флажок «Показывать счета учета в документах»:

Корректировка способа учета НДС

Способ учета, указанный в процессе формирования документа поступления, в дальнейшем может быть изменен другими документами. Например, после проведения документа поступления со способом учета «Принимается к вычету» можно сделать перемещение товара с признаком «Учитывается в стоимости».

Так же можно скорректировать способ учета документом «Требование-накладная«. Причем указать способ учета НДС можно не только в строке табличной части, но и для документа в целом на закладке «Счет затрат»:

Во время проведения документа реализации товаров программа выполнит проверку на соответствие установленного на текущий момент способа учета и установленной в документе ставке НДС.

Изменяться способ учета НДС может до тех пор, пока товарно-материальная ценность не списалась.

Внимание! Если НДС уже распределен, корректировать способ учета уже нельзя!

Распределение НДС в 1С 8.3 при использовании раздельного учета

Для наглядности сформируем ОСВ по счету 19 в 1С 8.3. Вот так она выглядит до распределения НДС:

С появлением третьего субконто НДС отображается наглядно и просто. Можно легко определить, по какому способу учета остаток на конец периода не закрыт (до выполнения регламентных процедур по распределению НДС).

Поэтому распределить налог теперь не составляет труда. Фактически, распределение берут на себя первичные документы, а документ «Распределение НДС» в 1С нагружен минимально. Ведь база распределения теперь известна и соответственно известна сумма к распределению:

По материалам: programmist1s.ru

Если знать, как вести раздельный учет ндс в 1С:Бухгалтерия 8.3 , процесс не не будет сложным, если действовать согласно инструкции пользования программы 1С 8.3, которая позволяет вести его, пользуясь продуктом 3.0. Требуется выполнение отдельного учета в случае, если организация приводит в одновременном налоге хозяйственные манипуляции, которые подлежат и не подлежат налогообложению НДС. Плюс к этому, раздельный учет 1С нужен в случае осуществления деятельности, которая облагается по ставке 0%.

Для того чтобы начать вести раздельный учет НДС в 1С, следует действовать следующим образом:

- Открыть настройки ведения бухучета предприятия и на закладке «НДС» выделить галочками: «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета».

- Для создания нового документа потока товарной продукции нужно выбрать предприятие, у которого настраиваете совокупность способов проведения бухучета для введения раздельного учета НДС в 1С:Бухгалтерии 8.3, и ввести в таблицу наименование продукции.

Когда будете добавлять в строку наименование товарной продукции, увидите, что доступно выбирать варианты введения учета НДС. Значение, которое выберете, будет значиться третьим аналитическим показателем 19.03.

При необходимости можете без проблем изменить метод учета. К примеру, после проведения документа поступления с одним из методов, предположим, «Принимается к вычету», Вы можете переместить товар с обозначением «Учитывается в стоимости». Плюс, можете выполнить корректирование также отображение в цифрах состояния и результатов хозяйственной деятельности предприятия документом «Требование-накладная». Возможно обозначить вариант учета НДС в таблице и в закладе «Счет затрат». Тогда учет будет выполнен для всего документа.

Выбирайте наиболее удобный способ.

На сегодня программа 1С: Бухгалтерия в версии 8.3 позволяет пользователям организовать раздельный учет НДС. Данная возможность необходима для организаций, одновременно ведущих деятельность, предусматривающую использование различных режимов обложения НДС, в частности ставку налога 0%.

Настройки программы 1С для ведения раздельного учета

Для установления раздельного учета необходимо внесение изменений в настройки системы, в частности указание о применении в течение текущего налогового периода системы с раздельным учетом НДС.

Для этого требуется в настройках выбрать вкладку «НДС», и проставить следующий набор флажков.

Кроме того, в разделе «Меню» — «Параметры учета», через закладку «НДС» необходимо выбрать вариант «По способам учета».

Пример оформления документа поступление товара

При создании документа, отражающего поступающие товары, требуется указать организацию и сформировать табличную часть документа с указанием в нем всего перечня товаров.

Для каждого из товаров имеется возможность указания способа исчисления НДС. При этом значение выступает третьим субконто для счета 19.03 при проведении проводок.

В случае, если на экране не отображаются столбцы для изменения способа учета, необходимо перейти в раздел «Главное» — «Персональные настройки» — «Показывать счета учета в документах».

Корректировка способа учета НДС

Возможности программы 1С позволяют при дальнейшем проведении операций вносить изменения в способ учета НДС, заданный при формировании документов поступления. Например, вариант «Применяется к вычету», возможно заменить на «Учитывается в стоимости».

Корректировка может быть осуществлена и через требование-накладную. Причем в данном случае пользователь получает возможность внести изменения не только для конкретного товара в табличной части документа, но и поменять способ учета всего документа, воспользовавшись для этого закладкой «Счет затрат».

При проведении документа система автоматически сравнит установленный для документа режим и размер ставки налога, указанный для товаров в табличной части. Проводить изменение значения НДС допускается до момента списания товара.

При этом необходим учесть, что возможности корректировки исчезают после того, как проведено распределение НДС.

Распределение НДС в 1С при использовании раздельного учета

Наиболее наглядным вариантом проводимых действий является формирование оборотно-сальдовой ведомости для счета 19. До процедуры распределения НДС ей характерен следующий вид:

Появление третьего субконто обеспечивает для НДС большую степень наглядности. Соответственно появляется возможность определения порядка учета НДС за рассматриваемый период до его закрытия. В такой ситуации распределение НДС превращается в легкую задачу. Документ «Распределение НДС» используется минимально, а основной объем работы приходится на первичные документы. Связано это с тем, что база распределения определена.

Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2016 и занимающейся следующими видами деятельности:

- оптовая торговля бытовой химией и химическим сырьем в пределах РФ (ОСНО, НДС 18%);

- экспортная торговля бытовой химией и химическим сырьем (ОСНО, НДС 0%);

- розничная торговля бытовой химией и химическим сырьем (ЕНВД, не облагается НДС).

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» - «Настройки» - «Учетная политика» - «Настройки налогов и отчетов» или «Главное» - «Настройки» - «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Предположим, что в 3-м квартале 2016 года в ООО «РитейлПро» проведены следующие операции:

|

Операции |

Сумма |

||||

|

Экспорт |

Розница |

||||

|

Приобретена бытовая химия (для перепродажи) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

Выделен НДС (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Приобретено химическое сырье (для перепродажи) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

Выделен НДС (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров |

185 292,37 |

||||

|

НДС (18%) |

33 352,63 |

||||

|

Операции |

Всего |

В том числе |

||

|

Экспорт |

Розница |

|||

|

Продана вся приобретенная бытовая химия |

||||

|

Выручка с НДС |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Выручка без НДС |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Продано все приобретенное химическое сырье |

||||

|

Выручка с НДС |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Выручка без НДС |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

|

Наименование |

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами |

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 18% (10%), 0%, без НДС |

||

|

Экспорт |

Розница (без НДС) |

|||

|

Бытовая химия |

||||

|

Коэффициент для распределения НДС к вычету |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Коэффициент для распределения НДС подлежащего включению в стоимость товара |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Химическое сырье |

||||

|

Коэффициент для расчета НДС к вычету |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Справочная информация по формуле расчета коэффициентов |

||||

|

Для нашего примера взята формула расчета, установленная в 1С по умолчанию: Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС) Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ). С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо. |

||||

С подробными разъяснениями о порядке распределения НДС ознакомьтесь в нашей статье .

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

|

Операции по реализации товаров |

Сумма, руб. |

||||

|

Бытовая химия |

Химическое сырье |

||||

|

Оптом |

Выручка от реализации |

576 523,00 |

652 544,00 |

||

|

НДС с выручки |

87 944,19 = 576 523,00 × 18 / 118 |

99 540,61 = 652 544,00 × 18 / 118 |

|||

|

Списана покупная стоимость товара |

305 361,87 |

345 627,12 |

|||

|

НДС к вычету (по товарам) |

54 965,14 |

62 212,88 |

|||

|

Списаны расходы на продажу |

84 996,50 = 185 292,37 × 0,458716 |

||||

|

|

15 299,37 = 33 352,63 × 0,458716 |

||||

|

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию |

|||||

|

Экспорт |

Выручка |

345 913,80 |

391 526,40 |

||

|

НДС с реализации |

|||||

|

Списание себестоимости товара |

183 217,12 |

207 376,27 |

|||

|

НДС, принятый к вычету по проданным товарам |

32 979,08 |

37 327,73 |

|||

|

Списаны расходы на продажу |

28 227,69 = 185 292,37 × 0,469074 × 0,324770 |

31 949,83 = 185 292,37 × 0,530926 × 0,324770 |

|||

|

НДС к вычету (по расходам на продажу) |

5 080,99 = 33 352,63 × 0,469074 × 0,324770 |

5 750,97 = 33 352,63 × 0,530926 × 0,324770 |

|||

|

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

|

|||||

|

В розницу |

Выручка от продажи |

230 609,20 |

261 017,60 |

||

|

НДС с продаж |

|||||

|

Списана стоимость приобретенного товара |

122 144,75 |

138 250,85 |

|||

|

НДС включен в покупную стоимость товара |

21 986,05 |

24 885,15 |

|||

|

Списаны расходы на продажу |

40 118,35 = 185 292,37 × 0,216514 |

||||

|

НДС включен в расходы на продажу |

7 221,30 = 33 352,63 × 0,216514 |

||||

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его так, как показано на рисунке ниже:

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа 1С видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Приобретение материальных ценностей (услуг) общего назначения

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

- облагаемые НДС;

- не облагаемые НДС (не ЕНВД);

- не облагаемые НДС (ЕНВД).

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть - в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Реализация товаров

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)» по образцу, пользуясь пояснениями, представленными ниже:

Итоговое распределение учтенного НДС

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

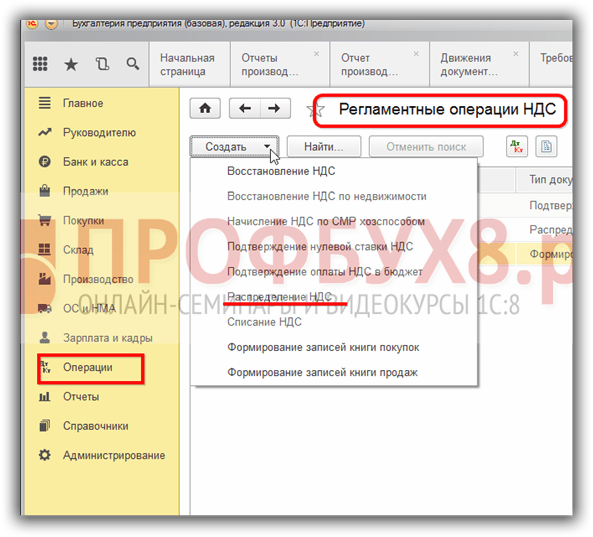

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» - «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

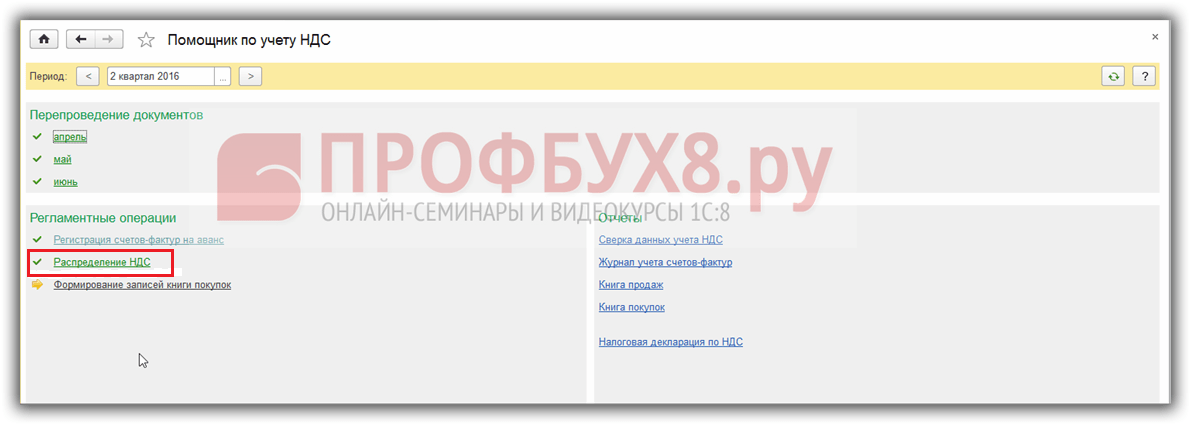

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» - «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

- до распределения;

- после распределения, но до формирования книги покупок;

- после распределения и формирования книги покупок.

Итоги

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету :

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через на соответствующую сумму:

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.