O que levar se o empréstimo for encerrado. Fechando um empréstimo - um guia para a ação

Tendo quitado integralmente o empréstimo, o mutuário recebe apenas um recibo do pagamento da última parcela. Se você tiver todos os documentos para depositar fundos para pagar o empréstimo, basta calcular o valor do pagamento e compará-lo com as obrigações contratuais. No entanto, existem várias características em que o valor da dívida na liquidação final difere do valor especificado no contrato.

Para excluir a ocorrência de litígios, o mutuário pode exercer o seu direito, definido no art. 408 do Código Civil da Federação Russa. Ele define o direito do mutuário de exigir do credor um documento que comprove o fato do cumprimento integral da obrigação. Você pode obter um certificado do banco onde o empréstimo foi feito.

Quando a ajuda é necessária

O mutuário, tendo depositado a quantia necessária de dinheiro na conta, geralmente tem certeza de que a dívida foi paga, mas nem sempre é esse o caso. Pode haver várias razões para a formação de um saldo devedor de um empréstimo a um banco:

- Nos casos em que o pagamento da dívida ocorra por meio de terminais, transferências por outros bancos ou sistemas de pagamento dinheiro pode chegar dentro de alguns dias, então há uma diferença nos valores para a liquidação final.

- Muitas vezes, além de reembolsar o empréstimo e os juros diretamente, O banco deduz comissões pela transferência de fundos. Então pode não haver dinheiro suficiente para saldar a dívida para a liquidação final, o empréstimo atrasa e multas e multas são cobradas sobre ele.

- Serviços adicionais podem ser conectados a um cartão de crédito: Serviço de SMS, recebimento de extratos, serviço de manutenção, etc.. As comissões por este serviço são deduzidas automaticamente, o que o mutuário pode simplesmente esquecer, mas a conta do cartão de crédito continuará funcionando, juros e multas por atraso serão acumulados. Pode ser necessário renunciar por escrito à reemissão de um novo cartão de crédito, cujo custo também é coberto pelo empréstimo.

- No reembolso antecipado empréstimo, pode haver nuances em termos de crédito de fundos no pagamento da dívida.

- Devido à desatenção dos funcionários do banco, falhas técnicas no software, não são raros os casos de saldo de pequenas dívidas no pagamento na liquidação final.

Esses fatos acarretam não apenas custos adicionais de caixa, mas também um histórico de crédito danificado, que mesmo um mutuário respeitável melhorará por muito tempo e lentamente. A certidão de encerramento do empréstimo torna-se necessária nos seguintes casos:

- para garantir que o mutuário não deve nada ao instituição de crédito;

- em caso de litígio com o banco, recorrer às autoridades judiciais, o documento servirá de prova por parte do mutuário;

- se for necessário providenciar rapidamente o próximo empréstimo em outra instituição financeira, quando as informações sobre o pagamento da dívida do BKI ainda não foram recebidas.

procedimento de registro

Em cada banco, o processo de emissão de um certificado pode ser diferente. Algumas instituições de crédito exigem um pedido por escrito de um documento, mais frequentemente é emitido a pedido verbal do mutuário.

Os prazos de registro também são diferentes: alguns bancos fazem consultas no dia do pedido (OTP Bank), outros dentro de uma semana a partir da data do pedido por escrito (Sberbank, VTB 24). O período máximo considerado é de dois meses. As tarifas para a produção de um documento podem ser definidas de 100 a 600 rublos. No Alfa Bank, Sovcombank, este serviço é fornecido gratuitamente.

Um pedido por escrito para o fornecimento de um certificado é elaborado em qualquer formulário, indicando o nome completo. o mutuário, o número do contrato de empréstimo, a data da última prestação para amortizar a dívida e a data de apresentação. Na solicitação, você pode fazer referência a documentos legislativos: o Código Civil da Federação Russa, as instruções do Banco Central da Federação Russa nº 153-I de 30 de maio de 2014, a Lei "Sobre a Proteção dos Direitos do Consumidor" Arte. 8, 10. O certificado é endossado pessoalmente pelo mutuário com a decodificação do nome completo.

Como fica a declaração:

O mutuário tem o direito de solicitar o certificado de reembolso do empréstimo a qualquer momento, os prazos para a sua apresentação não são especificados por lei. No entanto, algumas organizações de crédito impõem restrições ao fornecimento gratuito de um certificado. Assim, alguns bancos fornecem um documento gratuitamente dentro de um mês após o pagamento da dívida e, após o vencimento do prazo, o custo do serviço será de cerca de 300-500 rublos. Existem tarifas separadas para a urgência do serviço, o Zenith Bank cobra 50 rublos pela urgência da emissão do certificado.

Bancos sem escrúpulos podem atrasar o fornecimento de um certificado ou até mesmo se recusar a escrevê-lo. Nesse caso, o mutuário pode solicitar por escrito o envio do documento em duas vias e entregar ao funcionário autorizado sua cópia do documento contra assinatura, controlando o registro do pedido no registro de correspondência recebida e atribuindo um número a o pedido.

Essas ações são necessárias para obter uma nova oportunidade de reclamar ao Banco Central ou mover documentos em juízo contra o credor.

Formulário de ajuda

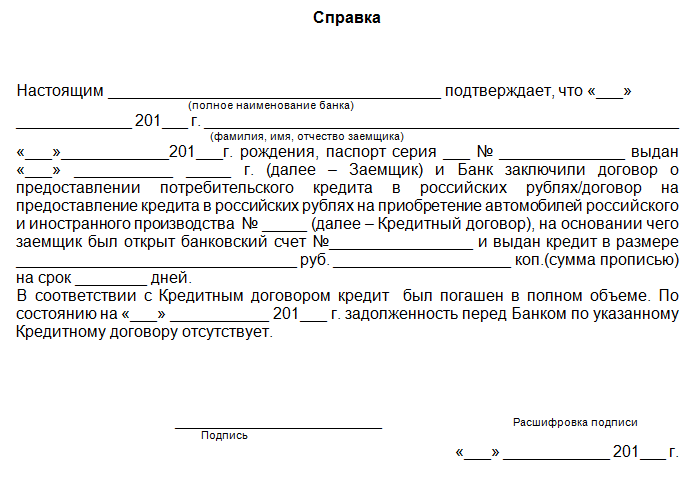

Não existe um modelo de documento oficialmente aprovado, cada instituição de crédito desenvolve o seu próprio formulário. Os requisitos obrigatórios para o certificado são:

- O certificado deve conter a data de emissão e a data em que as informações são prestadas.

- O documento deve conter o nome completo da instituição de crédito, detalhes de pagamento e postal, detalhes de contato.

- O certificado deve conter uma referência ao número e data do contrato de empréstimo, nome completo. mutuário, o montante do empréstimo nos termos do contrato.

- A redação do texto deve implicar claramente o fato do pagamento integral da dívida. Por exemplo, "não há dívida a partir de" .. "... 2017."

- Assinatura de um funcionário autorizado e selo do banco.

O documento pode ser fornecido em papel timbrado do credor, então o selo da organização pode estar faltando. Se o certificado for apresentado em formulário comum, é necessário um selo.

Certificado de encerramento de conta no banco VTB24

Um exemplo de certificado de reembolso do empréstimo pode ser encontrado na Internet ou solicitado aos funcionários de uma instituição de crédito.

Informações de Fechamento do Empréstimo:

O mutuário pode não indicar o pedido de encerramento da conta do empréstimo, uma vez que ela encerra automaticamente após o pagamento da dívida. A exceção é cartões de crédito. Segundo eles, é necessário que o certificado contenha informações sobre o encerramento da conta, caso contrário, o cartão poderá ser reemitido automaticamente às custas dos fundos de crédito do mutuário, e juros e multas continuarão incidindo sobre ele se a dívida não for paga em tempo. O documento pode ser entregue pessoalmente ao mutuário ou enviado por correio para os detalhes especificados.

Certificado de encerramento de conta no Rosbank

Quem pode obter ajuda

O certificado pode ser obtido por pessoas que participaram da operação de empréstimo e estão interessadas nela. Pode ser:

- Mutuário ao abrigo de um contrato de empréstimo. Se os co-mutuários estiverem presentes no contrato, qualquer um deles pode solicitar um documento.

- Fiador.É solidariamente responsável com o mutuário pelo pagamento da dívida, pelo que tem o direito de requerer a certidão de quitação das obrigações, independentemente de este documento ter sido apresentado ao mutuário.

- Caucionador, se bens pertencentes a terceiros forem transmitidos em penhor. O devedor hipotecário deve certificar-se da remoção do ônus do contrato de penhor, portanto, tem o direito de solicitar certidão e documentos originais do imóvel, caso estejam no banco.

É necessário controlar o pagamento da dívida ao obter um empréstimo garantido por imóveis, a fim de remover o ônus a tempo. Caso contrário, quaisquer transações com propriedades serão impossíveis. Esse processo pode levar até 30 dias, por isso é melhor se preparar a tempo Documentos exigidos, incluindo a obtenção de certidão de quitação total da dívida.

Certificado de reembolso antecipado do empréstimo, características

Se o mutuário decidir pagar a dívida antes do prazo, ele geralmente verifica com os funcionários do banco o saldo da dívida para a data atual e deposita os recursos. Esse pode ser o motivo do surgimento de dívida pendente e seu afastamento por atraso. Cada instituição de crédito tem requisitos próprios para o reembolso antecipado do empréstimo, que devem ser tidos em conta aquando da obtenção de um certificado:

- Um contrato de empréstimo pode impor uma moratória ao reembolso antecipado por um determinado período, ou seja, independentemente de quanto dinheiro o mutuário colocou em sua conta, o pagamento do empréstimo será realizado de acordo com o cronograma. Assim, você terá que pagar juros sobre o empréstimo. A certidão de quitação da dívida só estará disponível após o término da moratória e da operação de quitação da dívida.

- O contrato de empréstimo pode conter uma cláusula estabelecendo que o reembolso antecipado só é possível na data de vencimento do próximo pagamento, ou seja, não importa quando o mutuário colocou dinheiro na conta, o empréstimo será baixado apenas na data determinada pelo o cronograma de reembolso e, consequentemente, serão juros acumulados. Nesse caso, o certificado de reembolso do empréstimo não pode ser recebido antes do dia especificado no cronograma do contrato de empréstimo.

- O contrato pode prever uma cláusula de reembolso antecipado do empréstimo somente após solicitação por escrito do mutuário. Portanto, simplesmente colocar dinheiro na conta não será suficiente. Na data de vencimento, a dívida será automaticamente baixada no valor previsto no cronograma de amortização. Assim, antes de solicitar um certificado de reembolso antecipado do empréstimo, é necessário redigir um pedido de reembolso antecipado da dívida.

- Se você pagar o empréstimo do carro antecipadamente, o certificado economizará dinheiro no seguro carro, vida e saúde do mutuário.

Para ter certeza absoluta sobre o término das relações de crédito com o banco, você pode seguir as seguintes recomendações:

- Guarde todos os cheques e recibos de pagamento parcial da dívida até que seja totalmente devolvido e receba um certificado de pagamento do empréstimo.

- Deve-se entender que depositar dinheiro na conta e pagar a dívida são duas datas diferentes que podem coincidir ou divergir até meses.

- É necessário exigir um certificado imediatamente após o pagamento do empréstimo, a fim de excluir a ocorrência de disputas e mal-entendidos.

- Em caso de reembolso antecipado do empréstimo, é necessário não só saber o saldo da dívida na data atual, mas também esclarecer o dia em que a dívida será baixada e solicitar uma certidão dessa data específica.

- O prazo de prescrição para a cobrança de contas a pagar é de 3 anos, ou seja, por quanto tempo é necessário armazenar os documentos de um contrato de empréstimo, incluindo um documento sobre a rescisão total das obrigações com o banco.

A resposta à pergunta "Preciso de um certificado de reembolso do empréstimo?" inequivocamente sim. Isso salvará o mutuário de custos adicionais, economizará nervos e tempo para resolver as coisas com o banco e não estragará o histórico de crédito.

Problemas recentes de mutuários com Sovcombank e GE Money Bank mostraram que, mesmo tendo pago integralmente o empréstimo, um dia você pode receber uma ligação de cobradores com uma mensagem sobre a dívida. E a pessoa não tinha mais documentos ... E como provar seu caso. O fato é que na hora de fechar um empréstimo, você deve definitivamente tirar uma certidão de não dívida e fechar a conta corrente com a qual pagou o empréstimo ... Como fazer isso, contaremos a seguir.

O procedimento para fechar um empréstimo não é menos importante e complicado do que seu registro. No entanto, os clientes acreditam erroneamente que fazer o último pagamento é uma prova de que todas as obrigações com o banco foram cumpridas. O fato é que a conta de crédito continua funcionando, mesmo com o pagamento integral da dívida. Os bancos complicaram deliberadamente o procedimento de fechamento para não perder boas estatísticas sobre contas de empréstimos. Vamos considerar com mais detalhes em quais casos o empréstimo é fechado, qual é o processo de fechamento, como e quando devo redigir um pedido de fechamento do empréstimo?

Em que casos um empréstimo pode ser encerrado?

Um empréstimo é considerado encerrado somente quando o mutuário pagou integralmente todas as suas dívidas e escreveu um requerimento para fechar a conta do empréstimo e desativar vários serviços. De acordo com as regras, o banco deve fechar automaticamente as contas de empréstimo, condicionadas ao cumprimento integral das obrigações do cliente e emitir um certificado de não dívida. A prática mostra o contrário: os certificados são emitidos de acordo com mecanismo complexo, e as contas permanecem válidas até que o cliente escreva de forma independente um aplicativo para seu fechamento.

O processo de fechar um empréstimo.

O procedimento para reembolsar um empréstimo e fechar uma conta é o seguinte:

- O cliente faz o último pagamento (ou paga o empréstimo antes do prazo).

Leia também: - No dia seguinte, após a data de débito do pagamento, o cliente comparece à agência bancária e faz um pedido de encerramento da conta de crédito e emissão de uma certidão de quitação integral da dívida. O certificado deve indicar que o credor não possui reivindicações materiais contra o cliente, na data XX.XX.XXXX o cliente cumpriu integralmente suas obrigações com o banco e a conta de crédito será encerrada com base nisso.

- Um funcionário do banco verifica o status da conta para dívidas, desativa os serviços que estavam conectados à conta (por exemplo, notificação por SMS de crédito de dinheiro, manutenção da conta, etc.) e emite o certificado necessário. Se os serviços adicionais não forem desativados, depois de um tempo o banco poderá apresentar uma fatura ao cliente por uma quantia arredondada. O resultado é deplorável - um histórico de crédito danificado, mesmo com um empréstimo pago regularmente.

Vale a pena conhecer essas nuances:

- A certidão de não dívida só pode ser emitida após um determinado período, por exemplo, três dias após o encerramento da conta (alguns bancos estabelecem esse período em 30 ou 45 dias).

- É melhor que o cliente exija que ostente o carimbo de uma instituição bancária com as assinaturas de pessoas autorizadas. Alguns bancos pagam a emissão de tal certificado, por exemplo, no VTB 24 custará 300 rublos.

- Um cartão de crédito, que os bancos costumam emitir para uma conta de empréstimo, também é melhor entregar e escrever um pedido para seu fechamento.

As consequências de um empréstimo fechado indevidamente podem ser negativas:

- Mesmo um empréstimo reembolsado será considerado válido, o que afetará negativamente a decisão de emitir um novo empréstimo.

- Outro banco, mediante solicitação ao CBI, pode verificar que o cliente possui vários contratos em aberto. Ele não descobrirá o que está acontecendo e simplesmente se recusará a conceder um empréstimo.

- Pode surgir uma situação em que o pagamento não foi recebido a tempo devido a uma falha técnica. Solicitar uma certidão de quitação integral da dívida pode resolver rapidamente esse problema e evitar multas e penalidades.

Se você acha que fechou o empréstimo corretamente, então é importante verificar seu histórico de crédito. Deve estar limpo e você não deve ter empréstimos.

Você pode solicitar um relatório de crédito abaixo

Descubra se o banco estragou o Histórico de crédito (CI)?

Funcionalidades do aplicativo para fechamento do empréstimo.

- Tal solicitação é preenchida pessoalmente pelo cliente do banco na agência. Se os funcionários do banco convencem que uma ordem verbal é suficiente, você não deve acreditar.

- Um pedido de encerramento de conta de empréstimo pode ter um formulário padrão, onde o cliente preenche seus dados pessoais, ou é impresso por um especialista de seu programa, onde todos os campos necessários já estão preenchidos automaticamente, incluindo o número do contrato de empréstimo, número da conta e o motivo do fechamento (o motivo é o pagamento integral do empréstimo).

- Basta que o cliente verifique a exatidão do preenchimento e confirme com assinatura e data.

- O empregado carimba e assina o requerimento assinado.

- Uma via fica no banco, a outra via (ou cópia autenticada da primeira) deve ser levada pelo cliente.

- Normalmente, no dia seguinte, quando a conta é encerrada, você pode solicitar um certificado de reembolso total.

Fechamento de hipoteca

Se considerarmos uma hipoteca com participação acionária, além do fechamento de contas de crédito, existem vários procedimentos relacionados à obtenção da propriedade de um apartamento.

O fato é que até o pagamento integral da hipoteca, seu apartamento pertence ao banco. Ele tem uma hipoteca sobre o seu apartamento. Também foi registrado na câmara de registro um contrato de participação acionária onerada. Isso significa que você não poderá vender o apartamento antes de pagar o empréstimo com o consentimento do banco.

Vamos anotar as etapas que você precisa seguir para fechar o contrato de hipoteca.

- Pague o banco - pague totalmente ou pague a hipoteca antes do previsto

- Escreva um aplicativo e feche a conta corrente da qual o empréstimo foi pago

- Obtenha no banco os documentos necessários para obter uma hipoteca. Geralmente, trata-se de um certificado de reembolso antecipado total do empréstimo.

- Inscreva-se com esses documentos no departamento de hipotecas (por exemplo, no caso de VTB24) e solicite uma hipoteca. Você pode escrever uma carta e anexar cópias de documentos.

- Depois que a hipoteca estiver pronta, obtenha a hipoteca e inscreva-se na câmara de registro. Além disso, eles podem exigir um certificado de reembolso total, uma cópia do contrato de empréstimo, um certificado anterior com ônus. É melhor esclarecer quais documentos são necessários na câmara de registro.

- Na câmara de registro, remova o ônus e obtenha um certificado de propriedade sem ônus.

Assim, é necessário fechar qualquer empréstimo corretamente. Vale a pena levar esse assunto tão a sério quanto quando o empréstimo foi emitido. Isso evitará um histórico de crédito ruim e, em caso de reclamações do banco, será possível apresentar as certidões emitidas e comprovar o seu caso.

Ao solicitar um empréstimo, é celebrado um contrato entre o mutuário e uma organização bancária, que especifica o valor do empréstimo e seu período de reembolso. A prova de que o cliente cumpriu integralmente as obrigações são os recibos e cheques administrativos emitidos pelo caixa. Mas, infelizmente, nem sempre esses documentos são suficientes para confirmar o fato do pagamento da dívida. No caso de um conflito sério com funcionários do banco, apenas um certificado de reembolso de um empréstimo do Sberbank pode salvar seu dinheiro e sua reputação.

É necessário um certificado de reembolso total do empréstimo para eliminar o risco de reclamações da instituição financeira. Isso ajudará a evitar acusações de cumprimento de obrigações de dívida de má-fé se o banco descobrir repentinamente uma pequena dívida e decidir cobrar multas.

Além disso, pode ser necessário um documento caso, após fechar o primeiro empréstimo, você queira fazer um segundo, mas em local diferente. Para atualizar as informações na agência históricos de crédito precisa de tempo. Ter um certificado ajudará a convencer os funcionários do departamento de que você não tem dificuldades financeiras e dívidas não pagas. Isso significa que aumentará a probabilidade de obter uma decisão positiva em um novo aplicativo.

Exemplo de certificado do Sberbank

Um certificado de reembolso total do empréstimo é um documento emitido após a última transação na conta do empréstimo. Ele confirma que o mutuário realmente devolveu ao banco todo o valor estipulado no contrato. E não tem mais dívidas ocultas com uma instituição financeira.

Uma declaração padrão de fechamento de empréstimo bancário deve conter as seguintes informações:

- montante do empréstimo (juntamente com comissões e prémios de seguro);

- data do último pagamento;

- número do documento individual.

A rescisão do contrato de empréstimo é realizada legalmente e por mútuo acordo.

No entanto, também acontece que o mutuário simplesmente não conhece as armadilhas que podem surgir dos termos do contrato.

Com isso, um ano após o “fechamento” da dívida, a dívida se acumula em um valor bastante grande.

É aqui que surge o insight quando sugere que, nos termos do contrato principal de empréstimo, uma conta bancária foi aberta e um cartão foi emitido.

Sem o correspondente pedido de rescisão do contrato de empréstimo, o banco não fechará o empréstimo mesmo com o pagamento integral da dívida, e o cartão, por exemplo, ou a conta, se ainda estiver funcionando, receberá débitos pelo uso do banco serviços, e este é apenas um exemplo.

Para não ter que processar o banco, você deve estudar detalhadamente todas as partes dos contratos de empréstimo.

Rescisão do contrato de empréstimo após o reembolso

Se você tinha um cartão de crédito aberto, mas não tem certeza de que alguns valores não serão cobrados, é melhor ir ao banco.

Freqüentemente, as instituições fornecem o serviço do contrato mesmo após o reembolso total, o que significa que certos valores podem ser retidos de você, o que, se não for pago, resultará em dívidas, multas e litígios subsequentes e, o mais importante, o banco pode acabar estar certo.

Nesse caso, ficará muito mais difícil rescindir o contrato de empréstimo.

Para evitar que isso aconteça, esclareça a questão do fechamento da conta.

Se necessário, escreva um pedido de rescisão do contrato de empréstimo.

Muitas vezes é justamente esse procedimento que está previsto no contrato, que é difícil de descobrir por conta própria.

Após a redação do requerimento, vale a pena solicitar ao banco um certificado que comprove o encerramento da conta bancária.

Algumas instituições simplesmente não emitem certificados, tentando exigir uma certa quantia de dinheiro do cliente, mas isso pode ser contestado.

Rescisão de um contrato de empréstimo com um empréstimo pendente

Se o contrato tiver um prazo de prescrição que já expirou, você não deve esperar que o valor do empréstimo não precise ser devolvido.

É melhor perguntar imediatamente ao banco sobre isso, e depois dividir o saldo da dívida em várias partes que o mutuário possa pagar.

Em qualquer caso, deve haver um reembolso, e a validade ou rescisão do contrato não afeta isso de forma alguma.

Rescisão do contrato de empréstimo pelo banco

Aqueles que não pagam o dinheiro do contrato correm grande risco. Há várias razões para isso:

- se o banco tiver constatado a falta sistemática de pagamento mínimo, poderá exigir a rescisão do contrato de empréstimo, mas somente por via judicial;

- se houver atraso, a autoridade judicial provavelmente fará exatamente isso - quebrará as obrigações contratuais e decidirá pagar o valor da dívida em um determinado período de tempo;

- se o mutuário não puder saldar as dívidas, serão utilizados bens, que serão apreendidos pelos oficiais de justiça.

Você pode usar os serviços de um advogado gratuito em nosso site!